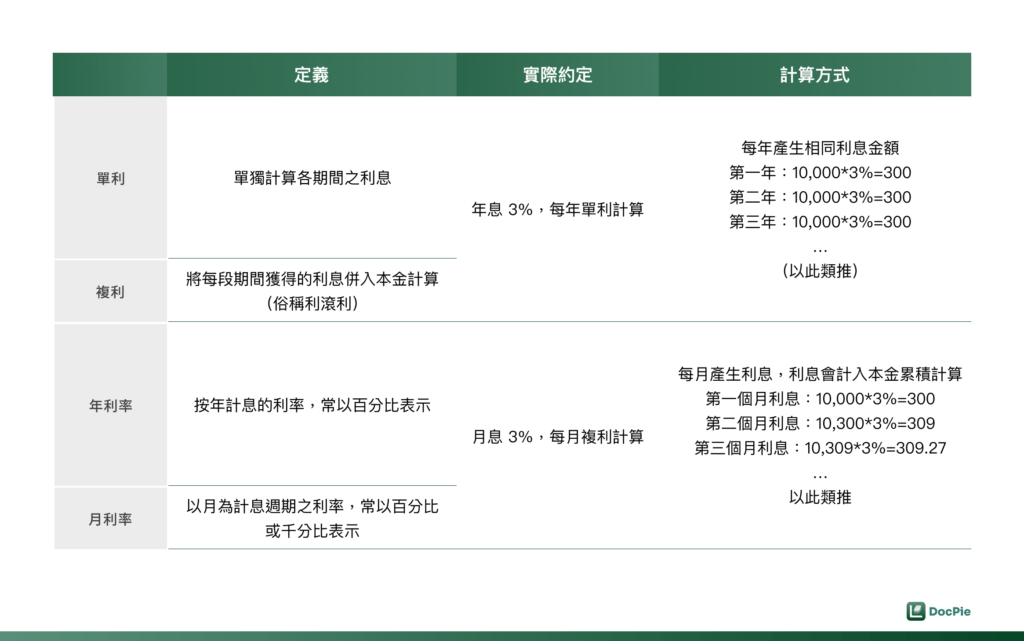

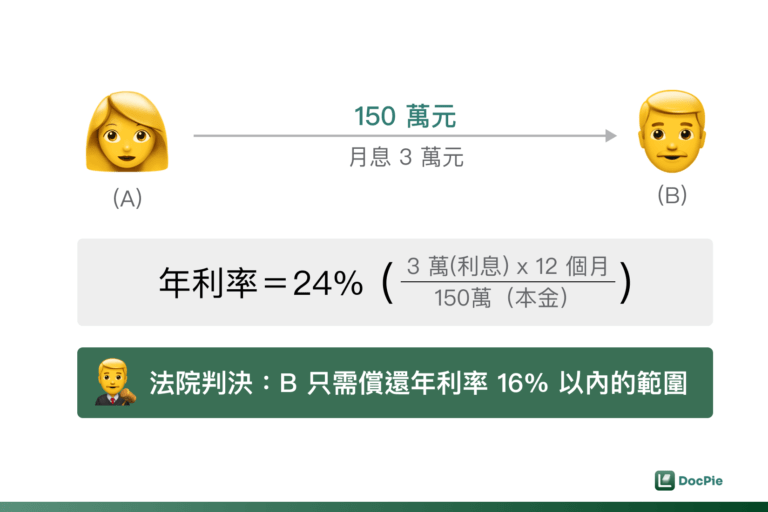

首頁|法律知識文章 » 借貸契約中的利息與還款條款,你必須注意的事項! 借貸契約中的利息與還款條款,你必須注意的事項! 2024-07-05 / 作者: 郭榮彥律師 在訴訟實務中,經常見到借貸契約條款之合法性被挑戰的案例,究竟一份借款契約書中,利息應如何約定?還款條款要如何設計?網路上的借款契約書範本可靠嗎?這些問題將牽涉到借款契約書中條款合法性之判斷,不可不慎。本文將循序漸進地拆解借貸契約中常見約定的合法要件,一一解答上述疑問,讓你不用再擔心自身權益受損! 內容目錄 Toggle 一、利息條款,不可不提!(一)未約定利息也要寫清楚(二)有約定利息,相關條款須明確二、借貸契約中各種利息計算方式大公開三、小心!別超過法定年利率上限(一)法定年利率上限(二)超過上限的實際案例四、分期還款,借款契約書中要約定詳細(一) 約定分期給付:在借貸契約中明確約定各期還款之具體細節(二) 約定一次性給付:在借貸契約中清楚約定一次還款之特定期日五、加速條款,提高還款保障(一)加速條款之使用情境:借款人有無法如期清償借款之疑慮時(二)加速條款之意義:提高貸款人的還款保障六、借貸契約眉眉角角好多好複雜怎麼辦?讓 Lawsnote DocPie 契約審閱助手協助您有效把控風險! 一、利息條款,不可不提! (一)未約定利息也要寫清楚 在借貸契約中,利息條款是非常重要的一環。若借款契約書中未提及利息,務必要提醒借貸雙方應註明沒有利息,以防止日後產生借貸契約條款解釋的爭議。 (二)有約定利息,相關條款須明確 若借款契約書中有提及利息,卻沒有明確約定利息如何計算,這也是需要補充的部分。畢竟,在借款契約書中記載清楚的利息計算方式,可以避免日後產生爭議。因此,在簽訂借貸契約時,切記要仔細檢查利息條款,確保其完整性與明確性。 二、借貸契約中各種利息計算方式大公開 當借貸契約中有約定利息時,一定要在契約中列出計算方式。這樣可以讓借貸雙方都清楚了解利息是如何計算的,避免產生誤會。在借款契約書中,常見的利息計算方式包括單利、複利、年利率、月利率等。不論是哪種計算方式,都應該在借款契約書中詳細說明,以保障借貸雙方的權益。有一天,小美向小明借了新台幣 10,000 元,在雙方的借款契約書中,根據下表所舉的不同約定,利息會有相異的計算方式: 三、小心!別超過法定年利率上限 (一)法定年利率上限 雖然借貸雙方可以在借款契約書中自由約定利息,但仍有法律上的限制。根據民法規定,利息不得超過年利率 16% 的上限。若借款契約書中約定的利息超過此上限,超過的部分將被視為無效。因此,在借款契約書中約定利息時,務必要注意是否超過法定年利率的上限,以免影響借款契約的有效性。 (二)超過上限的實際案例 在訴訟實務上,曾有某 A 因為資金周轉需要,向某 B 借貸新台幣 150 萬元並簽訂借貸契約,借款契約書中就利息部分約定為「每月 3 萬元」。嗣 A 屆期無法還款,B 因此起訴,根據雙方借貸契約法律關係向 A 請求返還借金及利息,然而法院並未完全承認 A、B 間借貸契約中關於利息部分的合法性。 理由在於 A 與 B 在借款契約書中約定之利息為「每月 3 萬元」,換算為年利率為 24%(計算式:3 萬元*12/150 萬元),法院因此認為 A、B 之間利息的約定僅在 16% 以內的範圍為有效,B 因此無法請求 A 按照借款契約書中的約定,全額交付原先在中借款契約書所約定之利息金額(臺灣臺北地方法院 112 年度訴字第 1562 號民事判決參照)。 四、分期還款,借款契約書中要約定詳細 除了利息條款外,還款條款也是借貸契約中不可忽視的部分。若借款契約書中有約定分期還款,就要檢查是否明確約定還款的方式,如分期或一次性給付。根據借款契約書中不同的還款機制設定,要注意的細節也有所不同: (一) 約定分期給付:在借貸契約中明確約定各期還款之具體細節 若約定分期給付,則要確認借貸契約中是否明確約定多久還款一次、每期還款日期、還款方式、每期還款的金額以及借款本金是否也分期給付等事項。 約定分期給付的條款範例:一、約定本金及利息皆按月償還的情形「乙方應自 OOOO 年OO月OO日起,每月OO日還款,共分為O期。本契約本息攤還方式為:自實際還款日起,本金按月平均攤還,利息按月計付。」 二、利息按月償還,最後一期到期日同時還清本金「乙方應自 OOOO 年OO月OO日起,每月OO日還款,共分為O期。本契約本息攤還方式為:自實際還款日起,每月付息一次,最後一期到期日同時清償本金。」 (二) 約定一次性給付:在借貸契約中清楚約定一次還款之特定期日 此外,若約定一次性給付,則借貸契約中,明確的還款日期一定不可忽略。這些細節都應該在契約中詳細說明,以避免日後產生爭議。 約定一次性給付之條款範例:「乙方應於OOOO年OO月OO日返還甲方本金及約定利息。」 五、加速條款,提高還款保障 (一)加速條款之使用情境:借款人有無法如期清償借款之疑慮時 設想當你借錢給他人,並在借款契約書中約定分期還款,然而對方在前幾期已經還不出錢,自己的借款債權看起來隨時可能因為對方跑路,而面臨無法獲得清償的風險。若沒有在借貸契約中有特別的約定,身為貸款人的你只能乾著急,祈禱對方在借貸契約到期後有資力清償債務,卻無法採取任何行動以避免借款人最終不還錢。 (二)加速條款之意義:提高貸款人的還款保障 為了預防上述的情況,在借款契約書中約定加速條款是一個值得考慮的選項。加速條款指的是,雙方於借款契約書中約定,若借款人有一期應付款項沒有準時支付,則視為全部到期的約定。這個條款可以提高貸款人的還款保障,避免借款人拖延還款的情況發生。若借款契約中未約定加速條款,建議可以新增一期還款金額未給付,視為全部到期之條款。 六、借貸契約眉眉角角好多好複雜怎麼辦?讓 Lawsnote DocPie 契約審閱助手協助您有效把控風險! 借貸契約中的利息與還款條款可能因為交易架構不同而有所差異,為了幫助大家拿到借貸契約時,對於所牽涉的整體交易架構有更完整的掌握,並且能夠辨明隱藏於借貸契約書中的法律風險,同時也為想借錢給他人卻擔心網路上來路不明的借款契約書範本保障不足的貸款人提供更可靠的檢閱工具,Lawsnote DocPie 推出了全新的契約審閱服務,由專業律師設計的 AI 為你的借貸契約健檢!立即前往 DocPie 了解更多詳情,並審閱您手上的金錢借貸契約,降低簽署及履約風險! 點擊前往審閱借貸契約 審閱契約