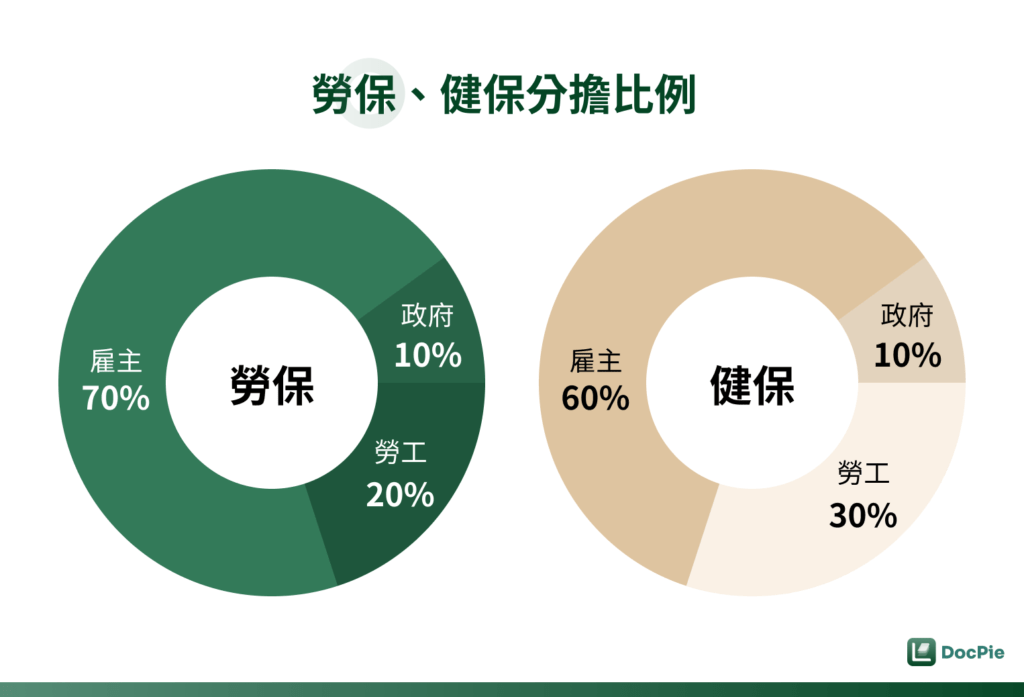

首頁|法律知識文章 » 員工勞健保怎麼保?公司保險一次上手指南 員工勞健保怎麼保?公司保險一次上手指南 2025-07-14 / 作者: 郭榮彥律師 在台灣,勞健保是每位勞工的重要權益保障。作為公司負責人,了解如何為員工加保勞健保是基本職責,不僅攸關員工的權益,疏漏更可能導致公司面臨罰則。本文將為您提供一份全面的勞健保加保指南,助您輕鬆掌握所有必要資訊,確保公司與員工的雙重保障。 Table of Contents Toggle 一、保險級距、負擔比例看得霧煞煞?手把手帶你算勞保、健保雇主負擔!(一)勞保(二)健保二、勞健保懶人包:常見問題一把抓!(一)兼職員工需要投保嗎?(二)員工月中到職或離職,勞健保費用怎麼計算?・勞保:按「日」計算・健保:按「月」計算(三)高薪低報違法嗎?企業的後果是什麼?三、不知道公司勞健保條款怎麼寫進合約?擔心寫錯吃虧? 一、保險級距、負擔比例看得霧煞煞?手把手帶你算勞保、健保雇主負擔! 勞保與健保費用的計算涉及月投保薪資、費率及負擔比例等多項參數,雇主則需要分攤部分費用。以下為勞健保費用計算方式的詳細說明,包括月投保薪資的定義、費率以及雇主與員工的分擔比例解析。 (一)勞保 勞保試算公式 = 「月投保薪資」x 「勞保費率」x「負擔比例」月投保薪資:「月投保薪資」即為勞保費用的計算基準,雇主須依照員工的「月薪總額」在健保投保分級表中的對應金額來申報。勞保費率:2024 年勞保費率為 12%。負擔比例:以一般上班族而言,勞保費用「雇主:勞工:政府」分擔比例為 7:2:1,也就是說雇主須負擔 70% 的勞保費用。雇主負擔金額 = 月投保薪資 × 12%(勞保費率)× 70%(雇主負擔比例)勞工自付額 = 月投保薪資 × 12%(勞保費率)× 20%(員工負擔比例) 值得注意的是,「月薪總額」不僅包括本薪(底薪),還涵蓋所有「因工作獲得的報酬」,如加班費、津貼、獎金等,這些都必須計入計算範圍。若員工的收入每月有波動(例如加班費或獎金發放不固定),依據《勞工保險條例施行細則》第 27 條,可採用最近 3 個月的平均收入作為申報基準,無需逐月重新計算。 (二)健保 健保費用會因員工的健保身分不同而有所差異,大多數人屬於「健保第一類身分」,包含受僱者(一般員工)、雇主或自營業主,以及專門職業及技術人員自行執業者。在這種情況下,健保費的分攤比例為雇主負擔 60%、勞工負擔 30%、政府負擔 10%。 若員工名下有眷屬依附投保,計算時需加入眷屬人數,但最多以 3 名眷屬計算,即使眷屬超過 3 人,連同本人也僅按 4 人計算健保費。不過,健保費用雇主負擔的部分,不會因為依附員工的眷屬越多,而負擔越多。不論員工有無眷屬或眷屬人數多寡,雇主只需為每一位員工負擔「全國平均眷口數」的保險費,目前最新的數據為 0.57。 健保計算公式:「月投保薪資」x「 健保費率」x「負擔比例」x「依附眷屬數 + 1(本人)」 月投保薪資:與勞保相似,此處「月投保薪資」是健保費用的計算基準,雇主須依照員工的「月薪總額」在健保投保薪資分級表中的對應金額來申報。健保費率:根據衛福部公告,2024 年健保費率維持 5.17% 不變。負擔比例:目前健保根據就業狀況和職業類別,將被保險人分為 6 種「健保身分」,每種身分的健保費負擔比例各不相同。以大多數人所屬的「健保第一類身分」為例,「雇主:勞工:政府」分擔比例為 6:3:1,也就是說雇主須支付 60% 的健保費用。依附眷屬數:計算「勞工」負擔健保費時,須將其名下投保的眷屬數考慮進去。若勞工名下眷屬超過 3 人,仍以 3 人計算(也就是說最高只收 4 人的健保費)。 健保費雇主負擔金額 = 投保薪資 × 5.17%(健保費率)× 60%(雇主負擔比例)× 1.57(1(本人)+ 0.57(平均眷口數)) 健保費員工自付額 = 投保薪資 × 5.17%(健保費率)× 30%(勞工負擔比例)×(1(本人)+眷屬人數) 二、勞健保懶人包:常見問題一把抓! (一)兼職員工需要投保嗎? 隨著兼職工作的普及,許多人資和企業常問:「兼職員工需要投保嗎?」這問題可從勞保與健保兩個角度來看:勞保:有工作就要投保!依《勞工保險條例》第 6 條規定,若公司有 5 名以上員工,不論員工工時長短、屬於正職或兼職,雇主必須為每位員工投保勞保。因此,若員工同時受雇於兩間以上公司,那麼每家公司都需為該員工分別投保勞保。若未依法投保,公司可能面臨勞保局的罰款風險。健保:符合下列條件之⼀才需要投保(1) 每個工作日到工(不論每日工作時數若干)。(2) 非每個工作日到工,但每週工作時數達12小時。由主要工作單位投保即可!健保只需由員工的「主要工作單位」負責投保,那要如何判定主要工作單位呢?工時長短:哪份工作花的時間較多,哪家公司即為主要單位。收入高低:若工時相同,則以收入較高的工作為主。若因重複投保健保而多繳費用,可於 5 年內向健保局申請退費。 (二)員工月中到職或離職,勞健保費用怎麼計算? 若員工於月中離職或到職,勞健保費用該如何計算呢? ・勞保:按「日」計算 勞保費用是以員工實際在職天數計算,無論當月是 28、29、30 還是 31 天,統一以「30 天」為基準。 計算公式:月投保薪資 × 勞保費率(如 12%) × 雇主負擔比例(如 70%) × 在職天數比例(在職天數/30) 範例:離職情況:A 員工於 2024 年 7 月 8 日離職,則舊公司應負擔的勞保費為:月投保薪資 × 12% × 70% × (8/30)到職情況:A 員工於 2024 年 7 月 15 日到職,到職當日算第一天,則新公司應負擔的勞保費為:月投保薪資 × 12% × 70% × (16/30) ・健保:按「月」計算 健保費用是以「月」為計算單位,依照當月最後一天員工所屬的投保單位來計算。規範:到職:新公司皆需為 A 投保整個月的健保。離職:由新公司投保,舊公司不需再負擔當月健保費。 (三)高薪低報違法嗎?企業的後果是什麼? 「高薪低報」是指雇主以低於員工實際薪水的金額為員工進行勞健保投保。這種行為不僅違反法律規定,也會對企業造成很高風險及不利結果。違法行為,雇主將被處罰鍰根據《勞工保險條例》第 72 條,若雇主短報薪資,一經查獲,將被處以短報保費 4 倍的罰鍰。 舉例而言:員工 A 的月薪為 35,000 元,按照規定應以 36,300 元級距投保,雇主應繳納保費為:36,300 * 12% * 70% = 3,049若雇主高薪低報,僅以 30,300 元級距進行申報,則雇主需繳納的保費為:30,300 * 12% * 70% = 2,545雇主短少繳納的費用僅為 504 元,卻將面臨最高 2,016 元的罰鍰(504*4=2,016)。雇主需要負擔民事賠償投保薪資的級距,直接影響勞保給付、健保給付的金額高低。較低的投保級距導致員工只能領取較低的保險給付,雇主則需要賠償保險給付的差額。 舉例而言:以勞保生育給付為例,員工可以按平均月投保薪資一次請領生育給付 60 日。若以 36,300 元級距投保計算,員工可以請領 72,600 元生育給付,然而若雇主高薪低報,以 30,300 元投保,員工只能請領 60,600 元,少領 12,000 元,雇主需要賠償員工這筆短少的金額。雇主恐面臨刑事責任雇主為員工投保時,需填寫申報書並送給主管機關辦理,若雇主未依照實際狀況填寫,可能涉及行使偽造文書罪、行使業務上登載不實罪或詐欺得利罪等刑事責任。高薪低報對雇主來說看似短期節省勞健保成本,但是正確申報薪資不僅能避免罰款,也能避免日後訴訟風險,因此建議雇主正確申報薪資,對企業更有保障。 三、不知道公司勞健保條款怎麼寫進合約?擔心寫錯吃虧? DocPie 的 AI 審約工具幫你一鍵檢查合約條文、標示風險、提供律師設計的修改建議,無論是正職、兼職員工的勞健保條款通通搞定。 不需要法律背景,也能看懂、改對! 立即免費審約 審閱契約