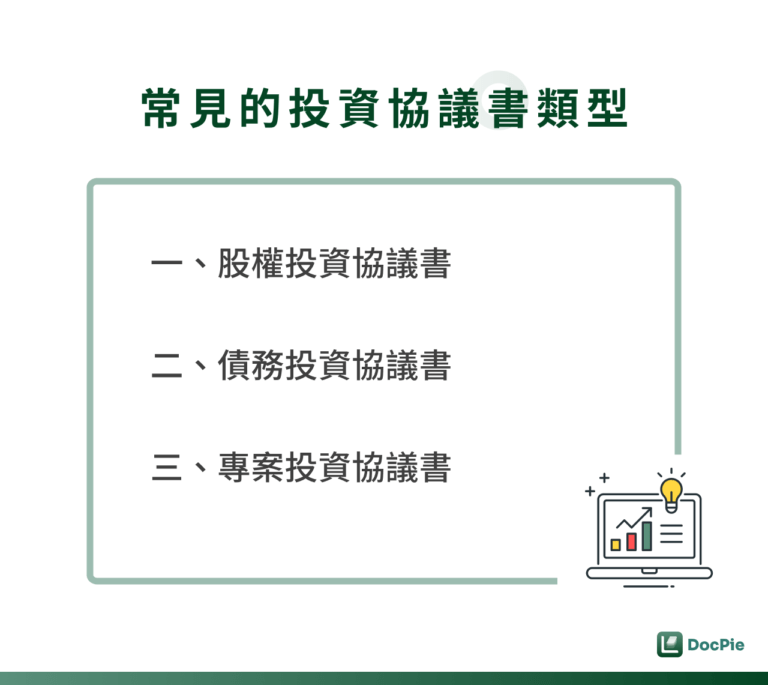

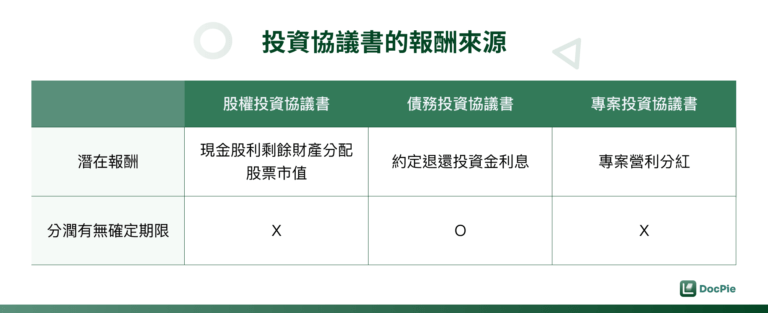

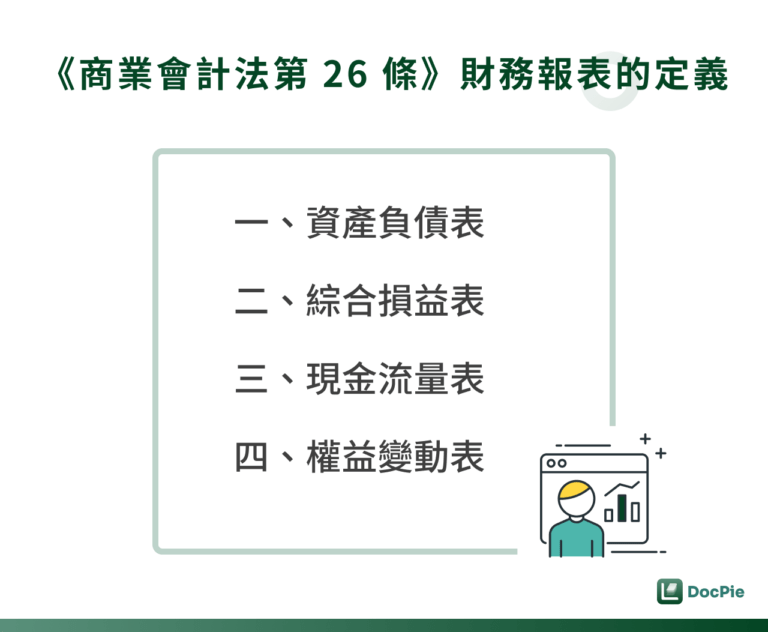

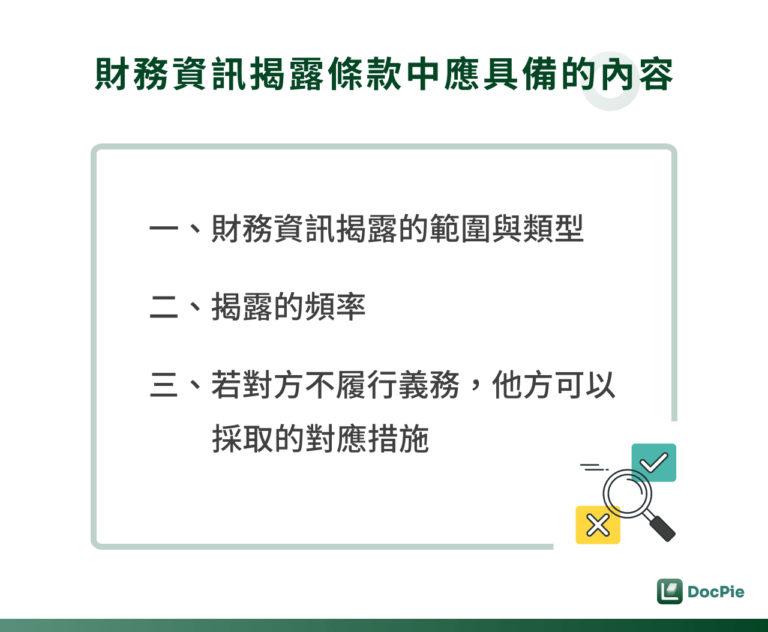

首頁|法律知識文章 » 小心投資協議書變成「透支協議書」!這三個重點在投資公司前你一定要知道 小心投資協議書變成「透支協議書」!這三個重點在投資公司前你一定要知道 2025-07-10 / 作者: 郭榮彥律師 投資人跟公司簽署投資協議書可說是各取所需,公司可以從投資人手中獲取資金,而投資人可能是看上某間公司的獲利潛能想參與盈餘分派、也有可能是想要參與在公司決策。但要製造雙贏局面,投資人顯然需要一份好的投資協議書,否則到最後投入鉅額出資結果發現根本無法換取自己所需,導致投資協議書變成透支合約書,得不償失。本文帶你一同來了解! Table of Contents Toggle 一、投資人怎麼拿錢?如果公司倒閉怎麼辦?投資協議書常見的盈餘分派條款解析(一)常見的投資協議書類型1. 股權投資協議書2. 債務投資協議書3. 專案投資協議書(二)公司賺多少我就可以拿多少嗎?投資協議書的盈餘分派方式1. 股權投資協議書2. 債務投資協議書3. 專案投資協議書二、投資人如何不「透支」?淺談投資合約中的財務資訊揭露條款(一)公司說有賺錢是真的嗎?投資人可以要求公司提供報表嗎?(二)如果沒有我想要的資訊怎麼辦?投資合約的財務資訊揭露條款怎麼訂?三、害怕出資後權利被稀釋怎麼辦?投資合約的反稀釋條款怎麼訂?(一)投資合約中的追加出資限制條款(二)投資合約中的優先出資條款四、還是害怕投資協議書變成「透支協議書」?別擔心,讓 Lawsnote DocPie 幫你把關每個細小環節! 一、投資人怎麼拿錢?如果公司倒閉怎麼辦?投資協議書常見的盈餘分派條款解析 (一)常見的投資協議書類型 投資協議書可以根據投資人出資後所取得的權利、投資的範圍以及期間是否確定等,大致可以分成下列三種類型: 1. 股權投資協議書 投資人出資給公司後,公司會提供股份給投資人,投資人成為公司的股東。 2. 債務投資協議書 投資人出資給公司後,成為公司的債權人,在投資協議書到期時可以拿到當初約定的投資金和利息。 3. 專案投資協議書 投資人出資給公司後,投資人可依投資協議書約定的內容定期取得特定專案所生的分潤。 (二)公司賺多少我就可以拿多少嗎?投資協議書的盈餘分派方式 1. 股權投資協議書 股權投資協議書的盈餘分派通常與股份相連結:投資人可能可以取得公司派發的現金股利;如果公司經營順利、股份市場價格上升,也可以將股份售出賺取差價;當公司解散清算時也可以參與賸餘財產分配。然而,一旦公司經營不善,簽訂股權投資協議書的投資人往往是最慢受到清償的人,根據公司法與清算相關的規定,公司必須要了結現務、收取債權、清償債務後,才會將剩餘的財產分配給股東。相比於其他兩種投資協議書有確定期限、可以直接強制執行的類型,股權投資協議書因為要優先走完特定程序,投資人最後可能會面臨最後或無法受償的風險。 2. 債務投資協議書 投資人的出資其實等於購買公司核發的債券,每期取得利息,到期時就可以拿回當初投資協議書上寫的投資金。 投資人所取得的分潤通常是簽訂投資協議書時的市場利率,簽訂時還款的到期日及要還多少錢也都會事前清楚約定。 債務投資協議書不像股權投資協議書是以發放股利為主要獲利模式,而是借錢給公司每月拿利息為主,利息的利率可以預期,是相對穩健的投資方式。 還款日是確切的日期,公司在還款日到期後就必須要清償,當公司不履行投資協議書上的義務,投資人也可以向法院聲請強制執行,比較不用承擔求償無門的風險。 3. 專案投資協議書 專案投資協議書的盈餘分派條款通常需另外訂定,例如:分潤之於該專案營業利益的佔比、多久分潤一次、是否得轉讓分潤權等等。 專案投資協議書與股權投資協議書的內容較為相似,這兩種投資協議書不同的點在於股權投資協議書投資人是取得股份,投資人是獲利或損失和公司的營運狀況掛鉤,必須承擔營運風險;相對地,專案投資協議書的投資人只要專注於專案的績效,可以更細緻、自由的選擇投資標的。 二、投資人如何不「透支」?淺談投資合約中的財務資訊揭露條款 (一)公司說有賺錢是真的嗎?投資人可以要求公司提供報表嗎? 根據公司法第 210 條的規定:「董事會應將章程及歷屆股東會議事錄、財務報表備置於本公司。」(第 1 項)「前項章程及簿冊,股東及公司之債權人得檢具利害關係證明文件,指定範圍,隨時請求查閱、抄錄或複製。」(第 2 項)因此,如果投資的對象是股份有限公司,即使投資合約上沒有明財務資訊揭露條款,投資人仍可以依法要求公司提供財務報表。 而財務報表包含哪些部分呢?根據經濟部 91 年 1 月 7 日經商字第 09002270580 號函釋的內容:財務報表的定義應回歸商業會計法。因此,投資人所能請求公司提供的財務報表,僅限以下四種:資產負債表、綜合損益表、現金流量表及權益變動表。 (二)如果沒有我想要的資訊怎麼辦?投資合約的財務資訊揭露條款怎麼訂? 法律規定應揭露的財務報表不一定能滿足投資人想要清楚知道營收狀況的需求,例如:簽訂專案投資合約時,如果希望了解特定專案的營業績效,光看綜合損益表可能無從得知。 如果投資對象不是股份有限公司,其實就不受公司法第 210 條限制,例如投資獨資、合夥商號等等,此時在投資合約當中特別規定財務資訊揭露條款就非常重要。 投資合約中的財務資訊揭露條款通常包含:財務資訊揭露的範圍與類型、揭露的頻率及對方不履行義務時,他方可以採取的對應措施。 三、害怕出資後權利被稀釋怎麼辦?投資合約的反稀釋條款怎麼訂? 如果投資人希望參與公司決策而向公司簽訂投資合約時,一定要注意投資合約是否有規定公司的追加出資限制以及投資人的優先出資權,否則的話投資人的控制權可能因為公司再向其他投資人發起募資而受到稀釋,最後導致投資人在公司的話語權大幅下降。為了避免這個狀況發生,投資合約中常用「追加出資限制」及「優先出資」條款,這兩種類型的反稀釋條款保障投資人的持股比例。 (一)投資合約中的追加出資限制條款 所謂的「追加出資限制條款」,意思是在投資合約中約定公司在特定一輪的募資中不可以向其他投資人簽訂新的投資合約,或是在投資合約中限制其他投資人不可以投資超過一定的金額,避免投資人原本取得的股份被稀釋。 例如甲投資人與 A 公司簽訂投資合約,約定甲投資一萬元給公司,公司則派發一千股給甲。如果甲投資人希望確保能以原本的一萬元投資金額即取得一千股持股比例的話,就可以在投資合約中約定追加出資限制條款,約定公司不得再向其他投資人募資,或是限制募資額度等等。 (二)投資合約中的優先出資條款 而所謂的「優先出資條款」,舉例而言,假設公司的資本額總共十萬元,甲出資其中的一萬元會取得十分之一的控股權。如果之後公司的資本額增加至一千萬元,則投資人甲實際所取得控制權將會從原先的十分之一變成千分之一。 為了避免上面的情況發生,投資人可以在投資合約中約定:當公司發起現金增資時,投資人甲可以優先就原持股比例的募資金額出資,如此一來投資人甲的持股比例就可以獲得一定程度的保障。 四、還是害怕投資協議書變成「透支協議書」?別擔心,讓 Lawsnote DocPie 幫你把關每個細小環節! 通常一份投資協議書涉及上百萬甚至上億的投資合作,因此在每一個條款、環節皆不可不慎。當您拿到一份投資協議書時,難免會擔心規定是否不夠詳盡,或是不符合己方預設的利益。 Lawsnote DocPie 推出了全新的契約審閱服務,由專業律師設計的 AI 為你的投資協議書健檢,幫助你所簽訂投資協議書減少後顧之憂!立即前往 DocPie 了解更多詳情,並審閱您手上的投資協議書,降低簽署及履約的風險! 免費審閱投資契約書 製作契約 審閱契約